#HelloFriday - Piiiiierre, feuille, ciseaux !

#HelloFriday - Piiiiierre, feuille, ciseaux !

Immobilier : Pourquoi tu perds la partie ?

Hello Martine, Hello Friday 🍁

C’est officiellement l’Automne : Les feuilles tombent, le vent se lève, et le taux de ton futur prêt immobilier grimpe jusqu’aux arbres. Oh oui, la fête est finie Martine.

Je deviens la Miss Météo de l’Immo 🌞

Alors, t’es peut-être comme 46% des Français·es, qui ont une envie d’investir dans l’immobilier aussi tenace que leur ex qui envoie des sms désespérés à 3h du mat’. Mais t’as aussi le sentiment de faire partie d’une génération sacrifiée (c’était mieux avant, on connaît) comme 3 Français sur 4 qui pensent que l’immobilier est devenu un investissement inaccessible et élitiste…

Avec des prix et des taux au sommet, ça t’a clairement mis un STOP ! Oui, c’est casse gueule : au jeu Pierre 👊 - Feuille ✋ - Ciseau ✌️, ton banquier vient de te sortir le Puit 👌 alors que tu sais que c’est pas du jeu et que t’es avec ton rêve de pierre 🏰 qui finit au fond du trou 🕳

Breeeeeef. Va te préparer ton premier pumpkin Latte de la saison avec plein de spiiiiice ⚡️. C’est l’heure d’empiler les pierres pour construire ton château - et faire des choix éclairés pour l’avenir.

Temps de lecture : 7 minutes. Le temps de boire cette boisson veloutée baby !

🌗 Acheter ta résidence principale ou louer … that is the question

C’est sans doute la question que tu poses le + avec aussi “ Bébéééée, c’est quoi déjà le code Wifiiii ? ”

Si t’as entre 7 ans 25 ans et 77 ans, alors tu sais bien que dans l’achat immobilier, il y a des règles - qui se sont durcies depuis le retour en force de l’inflation. #ThanksButNoThanks

Recule de 3 pas (oui) et regardons ensemble le match :

c’est l’heure du duel “ACHETER” vs “LOUER”. #Octogone 🥊

1️⃣ LA LOCATION

➕ Les PLUS ➕

Les frais sont moins lourds : plus de taxe d’habitation, pas de budget travaux ou de trésorerie pour remplacer la chaudière qui lâche ;

Ton loyer peut augmenter d’année en année (avec l’indexation sur l’inflation) mais ils sont de + en + plafonnés dans les zones tendues comme Paris, Lille, Lyon et Villeurbanne, Montpellier, Bordeaux, et en région parisienne dans la Plaine Commune et l’Est Ensemble ;

La famille s’agrandit avec des jumeaux 👶👶 (ah j’en demandais pas autant). Baaaam, t’as la possibilité de louer une surface + grande avec un budget + light que des mensualités de prêt. À toi le 4 pièces de 90m2 ;

T’as aussi de la place pour te constituer une épargne 💸 puisque tu loues moins cher qu’un crédit #PasdExcuses

T’as choppé un nouveau boulot à l’autre bout de la France ? Zou ! Dans 3 mois t’es plus là. Tu peux bouger comme bon te semble.

➖ Les MOINSS (avec l’accent) ➖

Tu peux pas faire ce que tu veux. Bawé, casser le mur entre la cuisine et le salon pour créer un bar, c’est NON !

Ok ok, tes loyers seront “perdus” puisque tu les donnes littéralement à une autre personne. Sur 10 ans, ça fait une somme. Imagine, un loyer mensuel de 800€ sur 10 ans, ça fait : (800 x 12) x 10 = 96.000€. Gloups. Relativisons : c’est le prix pour combler son sentiment de sécurité. Tu vas pas dormir sous les ponts ma poule ?

Avec la crise du logement bien amorcée, si tu dois partir de ta location actuelle, ça risque d’être de + en + compliqué de se loger. Ça c’est une réalité.

2️⃣ L’ACHAT

➕ Les PLUS ➕

Tu te mets dans un schéma d’épargne forcée : un crédit doit être remboursé tous les mois donc t’as pas le choix que de dédier une partie de tes revenus à ce poste. C’est une bonne chose !

C’est un vrai bon plan : dans 25 ans, tu casa es tu casa ; et comme la retraite sera incertaine, ça fait une charge en moins sur le budget ; alors qu'après 25 ans de location… t’es toujours locataire.

T’as la perspective de faire une plus-value à la revente. Et là, si ton projet est bien pensé en amont (tmtc emplacement - emplacement - emplacement), c’est Ka-Ching baby 💰

Tu fais absolument ce que tu veux chez toi : repeindre tout le salon couleur lila ? Allez, chéri zééééééparti !

En cas de baisse des taux (oui oui ça arrivera), il sera possible de renégocier ton emprunt.

Oui mais le hic c’est que…

➖ Les MOINSS ➖

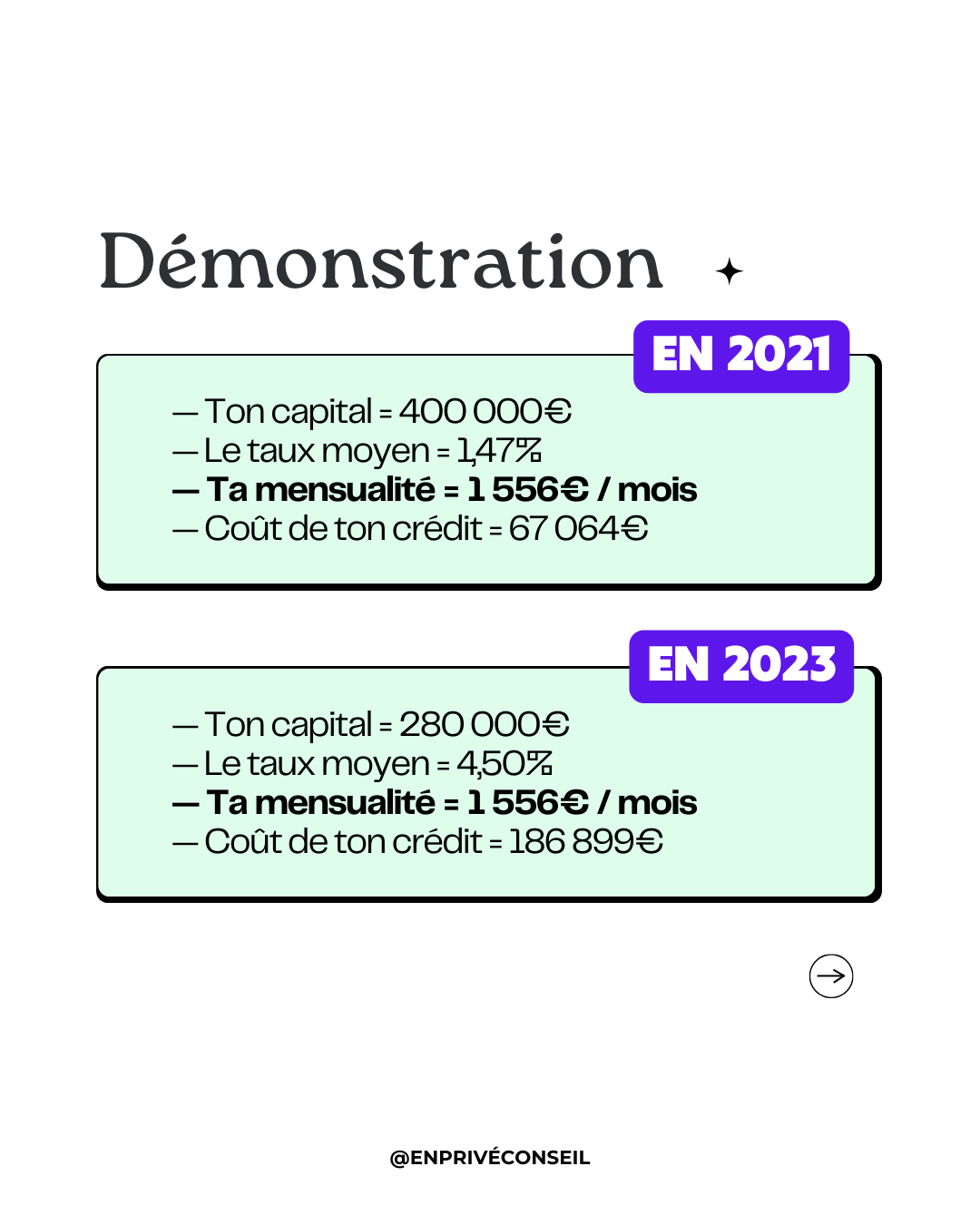

Avec les taux actuels, t’as perdu ~30% de ta capacité d’endettement par rapport aux acheteurs de 2021 ! Ça veut dire quoi ? Il y a 2 ans, tu pouvais acheter 400 000€ d’immobilier pour une mensualité de ~1550€ ; aujourd’hui tu peux acheter 280 000€ d’immobilier avec cette même mensualité. On est d’accord, ton projet a pas la même tronche au niveau de la surface achetée ? (et renégocier ton taux dans quelques mois ne fera pas apparaître une pièce en plus).

Va falloir sortir un petit pactole au départ même si t’achètes avec Johnny Cash. En détails, il faut :

Avoir un apport convaincant (entre 10% et 20%… plus proche des 20% que des 10%)

Payer ton crédit (capital + intérêt) en fonction du taux que tu auras obtenu ; et c’est 2,8 fois plus cher qu’il y a 2 ans 💥

Payer l’assurance emprunteur, les frais de notaire, les frais d’agence si t’as pas trouvé le bien sur Leboncoin…

Tu vas aussi avoir des frais toute l’année :

La faxe foncière qui flambe (le taux a augmenté de près de 52% à Paris)

Les charges de copropriété qui s’invitent tous les trimestres ;

Les travaux de rénovation ou de maintenance (coucou les passoires thermiques #LoiClimat)

👋 Aujourd’hui, à l’échelle nationale, il faut en moyenne 15 ans et 6 mois pour amortir sa résidence principale de 70m2. En 2019, la moyenne pour être rentable était de 1 an et 9 mois (lorsque les taux étaient à leur plus bas historique). Oui oui. Ça fait mal au ***.

CONCLUSION

Ces éléments sont à mettre en perspective avec ton projet. La bonne réponse entre louer et acheter, c’est surtout celle avec laquelle tu seras à l’aise pour de nombreuses années - pour rappel, la durée de détention moyenne d’un logement tourne autour de 7 ans.

Si tu t’appuies sur ce critère, tu peux regarder du côté de chez Swan Mulhouse (où l’achat se rentabilise en 1 an et 6 mois), Saint-Etienne (3 ans et 6 mois) ou Metz (6 ans et 6 mois) selon le baromètre de Meilleur Taux.

Paris est intouchable avec 30 ans de retour sur investissement mais Nantes, par exemple s’affiche à 24 ans, Angers à 24 ans et 6 mois tandis que Toulouse est à 23 ans, Bordeaux, Dijon et Lyon à 22 ans, Aix-en-Provence à 21 ans et 6 mois, Lille à 20 ans et 6 mois, et enfin Strasbourg et Rennes à 21 ans pour finir la liste des « plus de 20 ans ».

😭 Le crédit n’est pas ton ami

Si tu envisages l’achat pour un investissement locatif, certes le loyer peut augmenter chaque année en suivant le coût de la vie, alors que ton échéance de crédit reste figée pour 20 ou 25 ans. L’immobilier c’est bien connu, c’est un vrai rempart contre l’inflation ! Et à chaque échéance de crédit que tu rembourses, tu crées ton patrimoine (revenus passifs + capitalisation) 📈

Mais mais mais.

Les taux d’emprunt sont aux alentours de 4,3% avec un taux d’usure de 5,56% au 1er Septembre 2023. Là encore, avec des taux si hauts, la rentabilité de ton investissement peine à être attractive !

Et ils augmenteront encore.

Je te donne d’autres chiffres complètement anti-good vibes :

Les banques ont accordé -40% de crédit entre juillet 2022 et juillet 2023

1 dossier sur 2 est refusé, même sur des bons profils

Et le volume total des crédits immobilier est passé de 21,8 milliards d’euros à 12,7 milliards. #YaStambiance

À horizon 2024, il est vraisemblable que la correction des prix se poursuive à un niveau modeste (-10% ?) mais j'anticipe que les taux seront eux toujours à un niveau assez élevé.

💡 MON CONSEIL

Diffère ton projet de quelques mois pour avoir une meilleure visibilité sur la stabilisation des taux et sur une éventuelle correction des prix. Il y aura des opportunités à saisir ! Patience est mère de sûreté.

🚨 Attendre est toujours une mauvaise stratégie

En 2022, celleux qui ont décidé d'attendre en misant sur une baisse des prix n'ont eu pour l'instant qu'une hausse des taux. #TooBad

Et en seulement 4 mois, on est passé de 3,3% de taux moyen sur 25 ans à 4,3% désormais. Le temps joue clairement en défaveur des acheteurs. Avec 1 point de plus, la rentabilité de l’investissement locatif (entre 4% et 5% par an) est maintenant quasi neutralisée.

Alors tu fais quoi ? Tu défocus sur l’immobilier et tu fais autre chose pour faire fructifier ton épargne en attendant de pouvoir profiter pleinement de l’effet de levier du crédit et de constater une accalmie sur le marché résidentiel 🌤

Beaucoup attendent d’avoir répondu à la question de l’immobilier, avant de commencer à investir. C’est nooooon ! 🙅♀️

L'achat immobilier (notamment la résidence principale) intervient en moyenne à 32 ans. En commençant à travailler à 22 ans, t’as 10 ans pour mettre au travail ta thune et utiliser ta capacité d’épargne !

✨ Expérience de pensée

T’as 22 ans et tu peux réserver 150€/mois pour tes futurs projets - ouais c’est moins de shopping chez Zara, mais la Planète te dit merci. Tu les verses sur une assurance-vie pendant 10 ans à un rendement de 8% (Profil Dynamique). Résultats des courses ?

➡️ CAPITAL AU TERME = 26 500€

➡️ VERSEMENTS CUMULÉS = 18 500€

➡️ INTERÊTS GÉNÉRÉS = +8 000€

Voilà ma Brenda, t’as fabriqué de l’argent sans trop d’effort et t’as un apport dans 10 ans pour faire ton achat. Et psssttt, peut-être que d’ici tes 32 ans, t’auras augmenté tes revenus et t’auras fait des versements complémentaires qui auront contribué à la capitalisation. Bon, convaincue non ? (ça marche aussi si t’as déjà 32 ans… la vie continue).

💚 Tu veux des pistes bien cools d’investissement ? Viens absolument lire l’Edition spéciale de Gaël sur l'Immobilier. En tant qu'investisseur, il a aiguisé ses connaissances sur le sujet de l'investissement responsable et il écrit avec son binome Jean-Marc la newsletter hebdomadaire et engagée Epinard 🥦

Moi j'adoooore, on parle clairement la même langue !💬 Quote et émotions

“ J’adore l’espoir, ça ne me coûte pas d’effort d’être optimiste ” - Ben Mazue qui m’a mis un coup de massue ! Ce cri du cœur à absolument regarder et écouter.

🤘 On va casser la baraque

Ok, t’as une brique dans le ventre, mais tu vois que tu peux explorer d’autres pistes. Et puis c’est pas parce que tu ne peux pas tout faire, qu’il ne faut rien faire. Alors on garde la pêche !

En attendant, si tu veux savoir comment réaliser tes rêves sans en faire des cauchemars, viens on s’appelle pendant 45 minutes en 1:1. La Hotline de consultations est ouverte le mercredi ou le jeudi.

Kissou Martine 💜