#HelloFriday : 4 mirages et 1 enterrement officiel de ton patrimoine

#HelloFriday : 4 mirages et 1 enterrement officiel de ton patrimoine

{ Partie II - L'union } Pourvu que l'amour dure + de 3 ans

Hello Martine, Hello Friday 🌼

Il y a deux semaines, on a posé les bases du concubinage et du PACS. T’es maintenant incollable (ou presque) sur la question.

😌 Sauf que toi, ce qui te fait rêver, c’est vraiment LE mariage, le bouquet de fleurs lancé après la cérémonie et la longue traîne dans l’allée. Tu hésites entre une robe romantique Laure de Sagazan ou une robe Rock’n’roll de Rime Arodaky… La vérité vraie, c’est que tu devrais passer autant de temps à réfléchir à ton contrat de mariage et à ses conséquences, qu’à la gueule de la dentelle sur ton bustier.

Garde la tête sur les épaules même si la saison des amours te donne envie de te marier à tout bout de champ’ #TeamChampagne

☕️ Fais-toi couler un café, pose le catalogue de mariage, prends ton carnet et installe-toi confortablement pour lire la suite. Let’s go Marie-Jo.

C’est parti pour 7 minutes de lecture, montre en maiiiin.

PARTIE 2 : Mariage et bague au doigt 💍

T’as loupé la partie 1 ? C’est cadeau, je te donne un peu de lecture pour (com)prendre les meilleures décisions. Et pas simplement faire comme {au choix} : tout le monde / tes parents / tes collègues / tes copines / le gourou du cours de yoga… #LeSavoirC’estLePouvoir

Reprenons le train en marche - ou plutôt le calèche en route vers la mairie - et parlons de ton futur (possible) mariage !

🥂 C’est LE grand jour avec ton Jules

Youhouuuu ! Vous allez vous passer la bague au doigt et la fête va être mémorable, c’est certain. Mais avant de claquer tout ton PEL pour organiser ça, penchez-vous sur quelques détails pour choisir le bon régime matrimonial. Accroche-toi fermement à ta couronne de fleurs 🌷 , je t’explique tout. Il y a :

— La team sans contrat

— La team avec contrat (fortement recommandé)

✨ CHOIX n°1️⃣ - La communauté légale ou la communauté réduite aux acquêts

(choix par défaut, sans contrat)

Comme pour le PACS en indivision des acquêts, vous conservez vos biens respectifs acquis avant le mariage et ceux reçus par donation ou succession. Et pour le reste, c’est le grand partage. C’est cette fameuse “communauté” aka la commu : Tout ce qui est à toi est à moi, et vice versa. Y compris les salaires et les loyers d’un bien immobilier propre. En contrepartie, les dépenses d’entretien d’un bien propre sont supportées par le couple.

☝️ GOOD TO KNOW : 1 couple sur 2 se marie sans contrat ou en communauté universelle (48,5% pour être précise).

✨ CHOIX n°2️⃣ - La communauté universelle

(avec contrat)

Ici l’ensemble des biens sont communs sans tenir compte de leur nature ou de leur origine. Genre TOUS les biens. Vraiment tous. C’est le régime le plus choisi après la communauté légale.

Il permet d’optimiser la protection du conjoint, de partager l’enrichissement du ménage et de s’avantager en cas de décès.

Attention, tu peux aussi passer à coté de l’occasion de te constituer un patrimoine personnel. Tu peux quand même prévoir des exclusions en gardant certains biens propres (ceux donnés ou légués pour conserver des biens de famille par exemple).

💬 Imagine Martine… tu viens d’une famille très riche et Johnny est un doux rêveur qui se contente de vivre d’amour et d’eau fraîche à tes côtés. En se mariant, tu te laisses convaincre d’opter pour la communauté :

— “ On s’aime, on partage tout non ? T’as peur qu’on divorce ? ” qu’il te dit.

— Bien sûr que je t’aime mon Bibou ! Aaaarf, tu as raison, on partage tout ! ”

20 ans après, tu hérites et vous décidez d’utiliser l’argent pour acheter votre maison. Et puis 5 ans après, tu découvres que Johnny te trompe et c’est du sérieux.

Sale histoire. Le divorce est inévitable. Mais à cause du régime de la communauté, il faut vendre la maison et se partager le fruit de la vente à 50/50. Si c’était à refaire, avec la séparation de biens, tu aurais mis la maison à ton nom, et Johnny ne serait pas en train de s’acheter un appart avec sa nouvelle copine, grâce à ta thune.

→ En cas de séparation : Le déséquilibre des patrimoines est compensé.

→ En cas de mort subite : Le conjoint survivant touche la 1/2 du patrimoine.

✨ CHOIX n°3️⃣ - La participation aux acquêts

(avec contrat)

C’est le régime “bigoût citron / fraise”.

Pendant le mariage, vous êtes en séparation de biens. Chacun est responsable de son empire, de ses dettes et est propriétaire de ses salaires, sauf si vous faites des achats immobiliers en indivision (la résidence principale, par exemple).

Et si l’amour se fane et que vous vous séparez, vous faites moitié-moitié sur le patrimoine pour répartir l’enrichissement et ne pas créer de déséquilibre.

C’est ce qu’on appelle une créance de participation. Ça paraît chelou mais c’est pratique s’il y a des enfants. C’est une manière de ne pas appauvrir un des conjoints et garantir le même train de vie aux bambins. C’est aussi une solution à envisager si l’un des deux est chef d’entreprise ou en profession libérale, pour protéger le patrimoine privé et ne pas être solidaire des dettes.

Coucou les huissiers, c’est pas moi c’est mon mari qui a fait plonger le business… 👋🏻

✨ CHOIX n°4️⃣ - La séparation des biens

(ou comment sauver ses meubles, pour 10% des couples en France)

Chacun ses bille(t)s. Ce qui est à toi est à toi. Ce qui est à lui est à lui.

Et si rien ne va plus, en cas de séparation, l’un profitera au moins d’une prestation compensatoire pour ne pas subir des écarts de niveau de vie (s’il y a eu des sacrifices de carrière pour s’occuper des enfants par exemple… hum hum). Dans 98% des cas, c’est la femme qui en fait la demande à cause des différences de salaires. On connaît.

💬 Bon toutes les situations ne se valent pas mais imagine Martine…

Johnny a beaucoup d’ambition et toi tu as beaucoup d’amour à offrir. Vous vous expatriez à l’étranger car il a une opportunité professionnelle qu’il ne peut pas refuser. Tu ne trouves pas de boulot pendant plusieurs années et puis de toute façon, tu t’occupes des enfants maintenant. Quoiqu’il en soit, Johnny vous offre une vie de rêve.

Tu te prives quand même de revenus propres et sacrifies ta future retraite pour aider ton mari à faire une brillante carrière. Sympa.

En cas de séparation, tu pourras seulement réclamer une prestation compensatoire quand lui aura pu se construire un joli patrimoine personnel.

☝️ Et alors même que les femmes obtiennent la garde principale des enfants dans près de 3/4 des séparations, dans 1 cas sur 3, elles ne voient pas la couleur de la pension alimentaire. Et quand elles sont chanceuses, c’est 170€/mois en moyenne par enfant. Une pression financière et psychologique potentielle…

🙏 Ceci étant dit, se passer la bague au doigt offre des gros bonus. C’est la crème vanille sur les petits choux :

➡️ BONUS 1 : tu bénéficieras d'une exonération de droits de succession, quel que soit le montant de la succession relative au patrimoine du défunt. Et souvent, c’est pas une paille. Merci la loi TEPA !

➡️ BONUS 2 : tu toucheras la retraite de ton Johnny ♥️

Hep hep hep ! Avant de convoler avec un multi-divorcé, il faut quand même que tu saches que la réversion sera partagée avec ses autres ex-conjointes, en fonction de la durée de chaque mariage.

➗ La vie et l’imposition commune

T’as remarqué, l’amour ça rime avec parcours (du combattant).

Et si tu gagnes moins que ta moitié, surveille votre déclaration d’impôt. T’es toujours pas vénale pour autant Martine. Pour la plupart, vous pensez que le mariage ou le PACS permet de réduire considérablement vos impôts, d’un coup de baguette magique ✨

En soi, c’est pas con de jouer sur les écarts de rémunération, mais à qui profite le crime ?

➡️ En 2021, le revenu salarial moyen des femmes est inférieur de 24% à celui des hommes dans le secteur privé selon l’étude de Mars 2023 de l’INSEE. Alors, ton Jules flaire l’économie d’impôt et toi tu es comblée à l’idée d’enfiler la robe blanche ! Enfin un homme qui n’a pas peur de s’engager… Et puis franchement, si ça peut lui faire faire des économies, ça sera + de resto à deux et de weekends en amoureux que d’impôts ! BINGO.

➡️ Dans une autre étude INSEE de 2013, 36% des concubins bénéficieraient d’un gain fiscal s’ils étaient imposés communément. Sauf que l’avantage de la déclaration commune n’est pas toujours là où tu l’imagines… Le taux d’imposition des hommes baisse de 13% quand celui des femmes augment de 6%. T’as pigé ? OK ton Jules payera (-) d’impôts grâce à toi, mais tu en paieras aussi (+), grâce à lui. Aaaaaah l’amour !

Attends, j’te fais la démonstration :

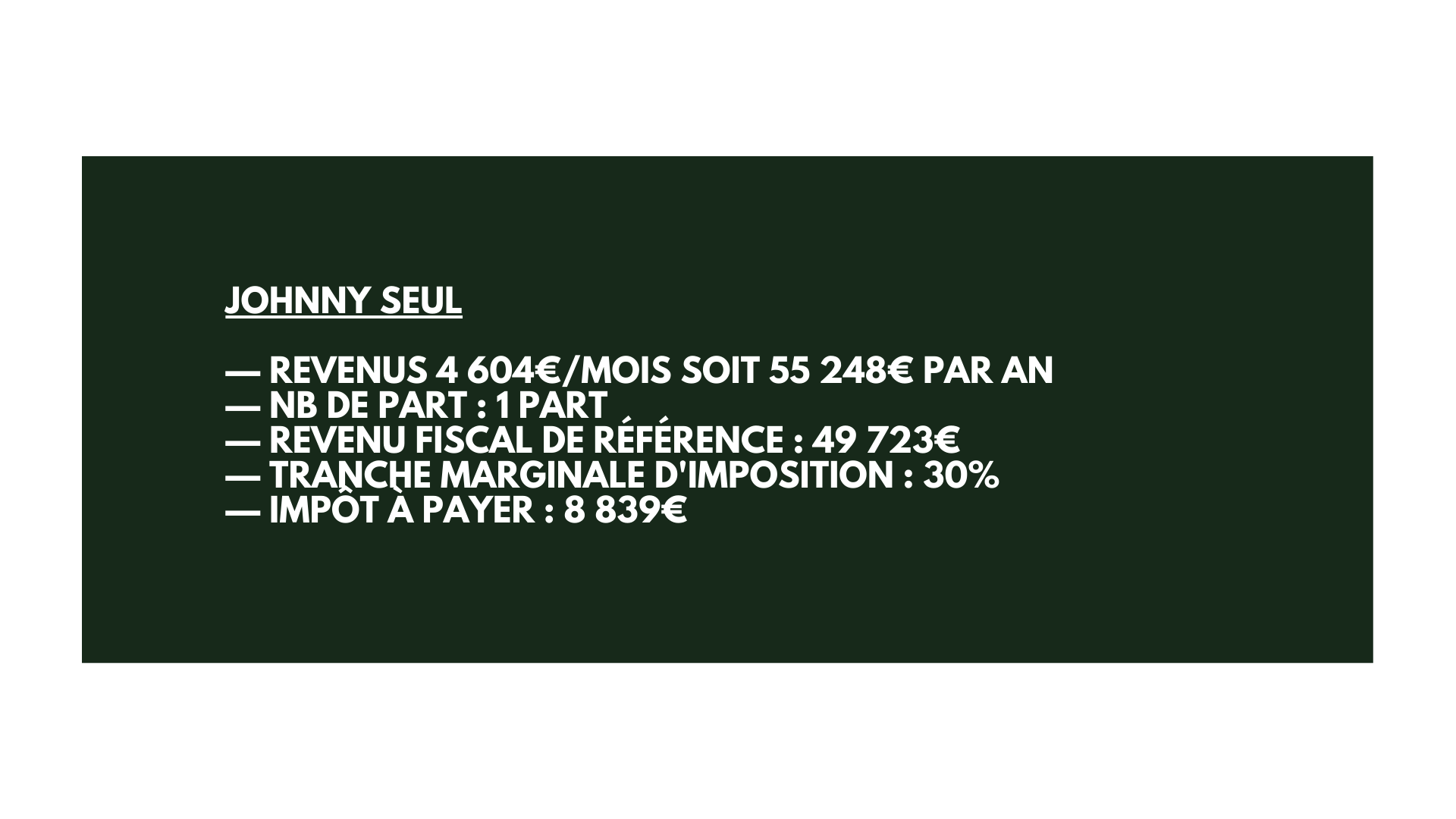

🚹 Situation fiscale de Johnny

Le taux de prélèvement à la source applicable est de 16%

———————————————————————————————————————————

🚺 Situation fiscale de Martine

Le taux de prélèvement à la source applicable est de : 3.5%

———————————————————————————————————————————

🚻 Imposition commune

Ici, le taux de prélèvement à la source applicable au foyer est de 11.3%. Ce taux est valable pour les deux conjoints du foyer.

✊ L’honneur avant tout

Alors pour toi, l’égalité Femme/Homme c’est LA lutte finale ! Tu rabâches que tu es une femme indépendante et que tes principes et valeurs ne s’achètent pas. Tu y tiens, tu veux payer ta part (11,3% de tes revenus), c’est une question d’honneur. Ça tombe bien l’administration fiscale le voit comme ça aussi. Donc pour le paiement de l’impôt :

— C’est 2 510€ pour toi, ce qui représente 28,6% de l’impôt car tes revenus représentent 28,6% des revenus communs ;

— Et 6 243€ pour lui, ce qui représente 71,4% de l’impôt car ses revenus représentent 71,4% des revenus communs.

Normal.

🤘 Jules économise 2 596€ par an d’impôt et toi tu t’en rajoutes 1 739€ par an. Mais tu te convaincs que c’est le prix de ton honneur et de ton indépendance de femme… Et dans ces conditions, c’est pas un mauvais calcul pour lui. Il se dit qu’il a bien fait de s’engager dans ces formalités cette love story.

Y a quoi ?

💜 Ma chère Martine…

Le plus juste serait quand même que les choses se fassent de manière vraiment équitable, ne penses-tu pas ? Wake up Girl !

Cette distorsion - le fait que tu payes + d’impôt une fois l’union consommée officialisée - existe à cause du taux personnalisé, qui n’est pas du tout personnalisé t’sais ! #LeFauxAmi

🔎 Ce qu’il faut faire ? Choisir le taux INDIVIDUALISÉ pour payer l’impôt en proportion de vos revenus déclarés. Ça porte déjà mieux son blaz’ et ça prend en compte véritablement les différences de revenus au sein du couple. Avec cette nouvelle hypothèse, je reprends ma démonstration :

— Le taux individualisé du déclarant 1 (Jules) serait de 14.4%

— Le taux individualisé du déclarant 2 (Martine) serait de 3.5%

Dans les faits, tu payes donc 770€ par an (comme si tu étais seule) et Jules paye 7988€ par an (comme s’il était seul).

Bah oui !

✨ Les taux individualisés permettent au total de prélever le même montant. Il s’agit d’une répartition différente du paiement de l’impôt entre les conjoints pour refléter la réalité des revenus (et Jules profite toute de même d’une économie).

Mon dernier conseil : fais ta déclaration d’impôt comme une grande MAZETTE !

Ce que je veux te dire dans cette nouvelle édition, c’est que tes choix (ou tes non-choix) peuvent t’appauvrir. J’te dis pas de le faire ou de pas le faire, mais si tu veux tenir la main de ton Jules pour toute la vie, quelque soit votre philosophie, faites-le bien 💐

Et si tu as besoin de conseils sur ta situation personnelle pour ne pas que ça tourne au vinaigre, viens me trouver ! J’te file mes infos juste après pour un p’tit call Martine 📞

🌞 Quote of the day

La différence entre l'amour et l'argent, c'est que si on partage son argent, il diminue. Tandis que si on partage son amour, il augmente.

👌 S.O.S j’fais quoi de mes bille(t)s

Ok Martine, pas de panique ! Peut-être que cette édition a remis les points sur les i et les billets dans la banque. Tu veux savoir comment gérer ton patrimoine et connaître les incidences d’une future union pour éviter de t’appauvrir ?

Plusieurs options s’offrent à toi :

Va faire un tour sur le site Bonnes Meufs pour faire tes premiers pas dans la construction de ton patrimoine et dans l’investissement responsable !

Réserve une consultation 1:1 de 45 minutes avec moi ! J’te file plein de conseils personnalisés (concernant ta thune, pas ta vie amoureuse). Tu repartiras avec un plan super solide pour te construire un patrimoine en béton. Ça se passe le mercredi, ou le jeudi si t’es une abonnée fidèle de Plan Cash.

Bisous ma douce Martine 💜💜 Profite bien du soleil

Merci Marie et contente d'apporter des sujets de conversation pour les soirées en amoureux ahaha ! Pourvu que ça ne finisse pas en dispute, chacun du côté du lit dos à dos...

Les 9 609€ que tu trouves c'est quand Martine et Johnny ne sont pas mariés / PACSés et font une déclaration individuelle chacun de leur côté (le cas des personnes en concubinage). Dans ces conditions, l'union civile permet en effet de réduire l'impôt en passant à l'imposition commune.

Ensuite dans l'imposition commune, il y a cette fameuse distinction entre le taux personnalisé et individualisé. Dans l'exemple avec l'un ou l'autre, le montant à payer reste le même, à savoir 8758€. Donc pour l'administration fiscale, ce choix ne change rien. C'est dans la répartition (la petite cuisine interne entre vous) comme tu l'as compris, que ça change.

Taux personnalisé

— Mr paye 6 243€ (soit 2 596€ de - que s'il était tout seul)

— Mme paye 2 510€ (soit 1 739€ de + que si elle était seule)

Total du foyer = 8758€ (et pardon il y a une petite coquille sur le montant final mais le raisonnement est bien le bon).

Taux individualisé

— Mr paiera 7 988€, comme s'il était seul (soit 851€ d'économie tout de même)

— Mme paiera 770€, comme si elle était seule et elle ne supporte pas plus de pression fiscale

Total du foyer = 8 758€

Donc il faut choisir le taux individualisé pour ne pas payer une facture plus lourde à cause du mariage ou du PACS.

Merci de nous donner du grain à moudre pour nos soirées en amoureux ! 🥣 J'ai l'impression en te lisant que payer son impôt taux individualisé permet bien de diminuer la note finale, non ? (Même si j'ai bien compris que la répartition du paiement n'est pas équitable)

Dans ton exemple, Martine et son Jules doivent payer 9609 € quand ils optent pour l'impôt le taux individualisé, contre 8758€ au total pour le taux personnalisé.

À ce compte-là, peut-être est-il possible de s'arranger en interne pour veiller à un paiement équitable de l'impôt individualisé, mais qui permette de réaliser des économies au couple ? 🤔