#HelloFriday - Qui ne rêve pas d'un peu plus de liberté 🤘

#HelloFriday - Qui ne rêve pas d'un peu plus de liberté 🤘

Activez le mode FIRE et faites enfin ce qu'il vous plaît !

Dans la vie, il y a 2 sujets auxquels nous sommes particulièrement sensibles. La Santé 🏥 & l’Argent 💰

Etant donné que #HelloFriday ne traite pas des actualités médicales, il semble évident que nous allons parler pooooognon Johnny 💵

Et il nous enseigne beaucoup de choses : le profit, le risque mais aussi la liberté et peut-être même le bonheur. Les gens veulent s’enrichir pour être plus libre et plus heureux et a priori vous n’échappez pas à cette envie, me trompe-je ? ☝️

Derrière cette appétence de liberté se cache surtout un souhait inavoué de sortir de l’insécurité, de la peur, de l’incertitude et pour beaucoup d’avoir la maîtrise de son temps et de sa vie. Le temps, cette ressource limitée si précieuse ⏳⏳

Imaginez… pouvoir faire/entreprendre ce que vous voulez, quand vous le voulez, avec qui vous voulez, et aussi longtemps que vous le désirez… Ce sentiment profond de bien-être est une des vertus de l’argent 🤤

Être libre et indépendant est une chose inestimable. Alors, j’ai décrypté le phénomène très tendance du “FIRE” - vous êtes une poignée à y faire référence en rendez-vous, lorsqu’il s’agit d’exprimer vos objectifs.

🗒 AU PROGRAMME

FIRE, c’est quoi ?

Comment on fait ?

C’est pour qui ?

Le Case Study

Préparez-vous un café bien HOT ☕️ car nous allons plonger dans le mouvement 🔥🔥 FIRE 🔥🔥

#thisgirlisonfire

Temps de lecture : 10 minutes mais c’est du lourd !

💬 Et si la news vous plaît, pensez à laisser des ♥️ et à la partager.

Bonne lecture.

🤙 FIRE, c’est quoi ?

FIRE, c’est pas le nom du prochain festival de musique Kevin (rien à voir avec le FYRE, ce festival bien merdique mais très marrant).

FIRE veut dire “Financial Independence and Retire Early” ou en bon français "Indépendance Économique, Retraite Précoce”. Oooookaaay on voit le sujet.

C’est carrément un état d’esprit, un lifestyle et aussi une communauté. En France, on les appelle les “frugalistes” 🍏 🥦🌽

C’est trop mignon mais y’a pas à dire, les américains sont très bouillants avec leur communauté “on FIRE” 🔥

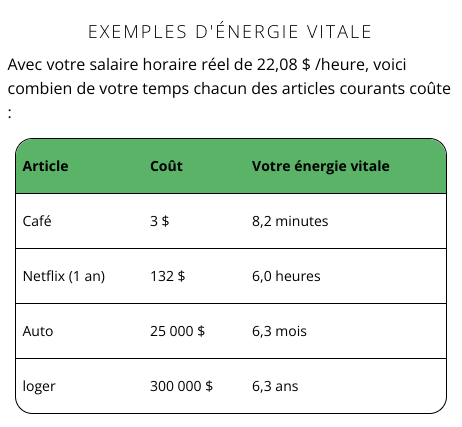

Basiquement, c’est la possibilité de vivre comme on l'entend. Alors à vous de choisir : 💰 l’argent ou 👋 la vie ? Joe Dominguez et Vicki Robin ont déroulé le concept dans leur livre et sur leur site “Your Money or Your Life”. Ils ont même modélisé un simulateur d’énergie vitale. Je suis bluffée.

Et les bénéfices de ce mindset FIRE qui motiverait à utiliser son argent à bon escient, sont franchement nombreux. Vous allez être conquis•e :

⏹ Vous offrir du temps,

⏹ Vous réaliser dans des projets non monétisés,

⏹ Élargir vos perspectives et renforcer vos apprentissages,

⏹ Saisir des opportunités de développement,

⏹ Choisir de nouvelle options de vie (ciao le bore-out)

⏹ Changer de trajectoire, inventer une nouvelle routine,

⏹ Prendre le temps de réfléchir, de trouver une passion,

⏹ Kiffer la liberté d’essayer et de se planter,

⏹ Alléger son stress et ses tracas (financiers)

⏹ Se réapproprier un petit morceau du futur, ralentir la cadence,

⏹ Sortir de l’état de “réactance”

… (vous pouvez compléter selon vos rêves)

En somme, le but c’est d’avoir la liberté d’être, de faire et d’avoir, quand la plupart des gens ne l’ont pas. Tellement tentant 😍

Pour ma part, c’est un objectif que je me fixe secrètement depuis quelques années - avoir créé mon cabinet de conseil il y a 2 ans, était un acte militant pour l’indépendance, entre bien d’autres choses dans le développement de mon patrimoine personnel.

On continue.

🙌 Comment on fait ?

Je vais pas y aller par quatre chemins Johnny, accéder à l’indépendance financière nécessite peu de choses. Vous devez VOUS. CON.CEN.TRER. SUR. L’ESSENTIEL ✨

Oui, vous allez charbonner pendant plusieurs années mais c’est pour vous offrir un immense plaisir différé. Lequel ? Travailler quand vous le VOULEZ, et non pas parce que vous le DEVEZ. C’est, de manière pratique, l’objectif d’être à la “retraite” avant 40 ou 50 ans. Au fil de mes lectures, j’ai constaté plusieurs niveaux de FIRE :

➡️ Les FIRE “classiques” : recherche d’un niveau de vie dans la moyenne

➡️ Les LEAN FIRE : recherche d’un niveau de vie sous la moyenne

➡️ Les FAT FIRE : recherche d’un niveau de vie au dessus de la moyenne

➡️ Les BARISTA FIRE : ils gardent un boulot à temps partiel

Je te sens on FIRE Martine !

Et comment qu’on fait ?

On se base sur le FIRE NUMBER 🌀

C’est un peu la formule magique mathématique pour y arriver. Il faut accumuler un capital conséquent pour pouvoir prendre sa retraite anticipée. Ce patrimoine générera des revenus passifs suffisants pour couvrir vos dépenses / charges / impôts… Je vous expose la méthode :

▶️ Habituellement, on applique la “règle du 4%”. Ça veut dire que vous vivez chaque année avec 4% de votre patrimoine, l’équivalent de 25 fois le montant de vos charges annuelles (ou d’une performance annuelle de 7% brute modulo l’inflation à 3%).

💬 Exemple : pour 40.000€ de revenus annuels recherchés, l’objectif est d’atteindre 1.000.000€ de patrimoine, soit une rentabilité cible de 4% après inflation. Vous me suivez ?

▶️ Mais les français ne sont pas les américains - pas la même culture, je ne vous apprends rien, et pas la même éducation financière non plus. Vu l’aversion au risque de la majorité des français, on va plutôt tabler sur un multiple de 30 à 40 fois le montant des dépenses annuelles, reflétant une approche plus prudente de l’investissement.

💬 Exemple : pour un train de vie de 40.000€ par an, l’objectif sera de capitaliser 1.600.000€ de patrimoine. Ce qui revient à cibler une performance annuelle de 2,5% après inflation (ou 5,5% de performance brute modulo 3% d’inflation).

📢 NICE TO KNOW 📢

En France, le salaire moyen est de 3.183€ brut soit 38.196€ par an (en 2019). Du coup, c’est pas déconnant de viser un revenu de 40k€ par an.

Je vous passe le refrain sur les écarts de salaires entre les hommes et les femmes… 💜 Les meufs, please wake up et accédez à l’indépendance financière ! #empowerment

Je pense que vous comprenez l’importance de l’anticipation ? 1.600.000€ de patrimoine, ça se trouve pas sous le matelas. La préparation et la patience, c’est le prix de la liberté 🔓🔑

Selon Mr Money Mustache (la référence américaine du FIRE) :

“ If you can save 50% of your take-home pay starting at age 20, you’ll be wealthy enough to retire by age 37. If you already have some assets now, you’re even closer than that. If you can save 75%, your working career is only 7 years” - Moustache Gracias !

Je vous partage sa grille “taux d’épargne / années de travail”. Vous découvrirez les conditions à réunir pour espérer savourer votre retraite le plus tôt possible :

💸 TAUX D’ÉPARGNE ⏳ NB D’ANNÉES DE TRAVAIL

5% ➡️ 66 ans

10% ➡️ 51 ans

15% ➡️ 43 ans

20% ➡️ 37 ans

25% ➡️ 32 ans

30% ➡️ 28 ans

40% ➡️ 22 ans

50% ➡️ 17 ans

60% ➡️ 12,5 ans

70% ➡️ 8,5 ans

80% ➡️ 5,5 ans

Alors, il en pense quoi votre frère ? Y a du boulot…

Le 🔥🔥 FIRE 🔥🔥 consiste à épargner au moins 50% de ses revenus.

En comparaison, le taux moyen d’épargne en France est de 14,9% (avant période Covid).

☝️ On se parle franchement ? Vos abonnements, vos clopes, vos cafés Starbucks, vos Uber et vos Deliveroo valent-ils la peine de travailler toutes ces années en plus ? La réduction de vos dépenses est plus accessible que l’augmentation de vos revenus, croyez-moi. Et puis souvenez-vous… vous étiez étudiant•e et vous viviez quand même votre meilleure vie avec des cacahuètes sur le compte.

En ce qui me concerne, je peux peut-être espérer la retraite à 50 ans parce que j’ai commencé à développer mon patrimoine financier et immobilier à 25 ans, youhouuuu ! 👋 Dites-moi par mail - en répondant directement à la news - où vous vous situez ?

🤨 C’est pour qui ?

Il existe 3 groupes d’individus :

Ceux qui épargnent (well done !)

Ceux qui pensent ne pas pouvoir le faire (il y a toujours des solutions)

Ceux qui pensent ne pas avoir besoin de le faire (au secours…)

📣 J’annonce. LE 🔥🔥 FIRE 🔥🔥 c’est pour tout le monde.

SAUF SI :

⏺ Vous ne voulez pas sortir de l’hyper-consommation et du culte de la performance sociale. Je vous révèle un secret : il y aura toujours plus riche que vous Johnny. Alors vous comparer est un combat perdu d’avance. Maintenant que vous avez compris cela, vous pourrez vous sentir plus léger•e. Acceptez l’idée que vous possédez suffisamment.

⏺ Vous avez un train de vie élevé (crédits, vacances chères et régulières, sorties, restaurants, fringues, addictions et autres petits plaisirs de la vie…) ; dans ces conditions, vous réduisez vos chances de choisir ce qui est durablement bon pour vous ; vous limitez vos capacités de liberté car votre consommation vous enferme. Dépensez moins en désirant moins ! Et vous désirerez moins si vous vous préoccupez moins de ce que les gens penseront de vous. CQFD.

⏺ Vous vous opposez fermement à une frugalité budgétaire. Est-il vraiment nécessaire de vous rappeler que lorsque vous claquez votre fric pour acheter des choses matérielles, vous vous retrouvez avec ces choses, l’argent en moins ? Alors, ne dépensez pas instinctivement tout l’argent que vous possédez. L’enrichissement se nourrit des revenus que vous ne dépensez pas. Vous trouvez ça boring comme life ? On en reparlera sur la ligne d’arrivée… 😏

⏺ Vous rejetez l’idée de vous organiser, d’anticiper, d’être discipliné•e. Je vous le redis, vos idées deviennent vos actions ; vos actions deviennent vos habitudes et vos habitudes deviennent votre réalité. Quel dommage de ne pas avoir cette rigueur. Car dans l’investissement, on peut se tromper une fois sur deux et s’enrichir quand même ! Le succès tient à deux principes : la sobriété (pour épargner) et la régularité (pour investir). Et je vous garantis qu’il faut pas grand chose pour introduire des réflexes simples et peu contraignants. Vous pouvez planifier avec une souplesse de raisonnement et une flexibilité temporelle - car oui je sais, la vie est pleine de surprises !

⏺ Vous refusez d’investir et de prendre des risques pour vous enrichir. Balayez cet ancrage psychologique que votre argent est à l’abri sur vos livrets. Vous prenez TOUS les risques et vous vous condamnez à perdre chaque année une fraction de votre capital #coucoulinflation. Dans l’investissement, chacun ses goûts et il y en a pour tout le monde. Vous pouvez adapter votre tempérament à votre profil de risque.

…

🤓 MON ANALYSE

Le monde tourne si mal qu’il est fort probable que nous soyons amené•es à repenser radicalement nos modes de consommation. Nous deviendrons bientôt des partisan•es de la simplicité et de la sobriété heureuse. Ce sera le début de la fortune !

🤓 CE QUE VOUS DEVEZ SAVOIR

Je ne veux pas vous pousser à fantasmer l’enrichissement. Il y a la théorie et la pratique. Conserver un mode de vie frugal est très simple quand on est célibataire sans enfant et sans crédit. Les choses se compliquent avec l’achat de la Résidence Principale, les enfants, les études… Et pour être franche, il est plus facile d’investir 50% de ses revenus quand on gagne 5.000€/ mois qu’avec un SMIC. Mais ne cherchez pas d’excuses pour autant…

☝️ Considérer d’avoir “ASSEZ” ne veut pas dire d’avoir “TROP PEU”. L’objectif est de devenir financièrement inébranlable en exploitant la marge qu’il existe entre ce que vous possédez aujourd’hui et ce à quoi vous pourriez prétendre dans le futur.

“La meilleure façon d’accéder au bonheur, c’est de mettre la barre très bas” - Charlie MUNGER

🧠 EXPÉRIENCE DE PENSÉE

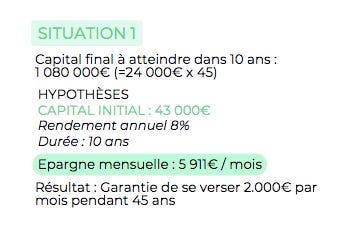

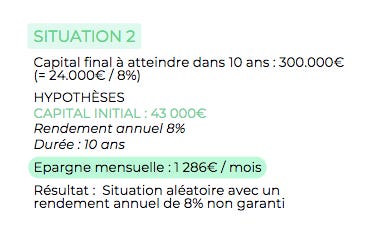

Je vous partage le Case Study d’un•e client•e

Âge actuel : 30 ans

Retraite visée : 40 ans

Capital initial : 43 000€

Horizon d’investissement : 10 ans

Profil de risque : DYNAMIQUE (performance de 8% par an)

Train de vie : 2.000€/ mois soit un besoin annuel de 24.000€

Durée de l’indépendance : pendant 45 ans à partir de 40 ans

Hypothèse : espérance de vie 85 ans

SITUATION 0️⃣1️⃣

SITUATION 0️⃣2️⃣

La situation 2 est plus “facile” à atteindre mais beaucoup plus aléatoire. D’où l’importance du temps et de la régularité. Si la retraite avant 62 ans vous chatouille, on en parle quand vous voulez 🌞

🚨 Les ressources pour s’y retrouver

J-2 avant les présidentielles. L’angoisse. Et le nouveau rapport du GIEC a rajouté beaucoup de pression sur le sujet du dérèglement climatique. Spoiler Alert : il nous reste 3 ans pour changer la donne et nous assurer des conditions de vie “vivables”.

#juste3ans

PAS 100 ans. PAS 20 ans. PAS 10 ans.

Il nous reste 3 ans.

En parallèle, le temps consacré au Climat par les médias ne représente que 5% depuis le début de la campagne. C’est désolant. Heureusement, on peut compter sur les 4 initiatives suivantes pour s’y retrouver :

1️⃣ Le comparateur est réalisé par l’Institut de l’Économie pour le Climat, sur les budgets Climat des candidats

2️⃣ Le réseau Climat Action a accordé des notes pour chaque candidat

3️⃣ Greenpeace nous indique les candidats écolo ou pas...

4️⃣ BL Évolution confronte les programmes au défi de l'adaptation

À vous de voter ! Bon wknd les amis 💚