#hellofriday - Plantez les graines de l'avenir

#hellofriday - Plantez les graines de l'avenir

Et vos enfants vous diront MERCI

Beaucoup de parents (77% dans l’étude que je lisais cette semaine) ont le souci d’épargner pour les (leurs) plus belles merveilles du monde : leurs bambinos ! En 2019, c’est en moyenne 821€ par enfant, réservés tous les ans sur des livrets classiques (et on sait ce que ça rapporte). 68% de ces mêmes parents ont le réflexe de le faire tous les mois, avec régularité.

Un bon point pour eux. Good job !

Une petite trouille quand même pointe son nez, non... ? Leur constituer un capital, c’est bien. Mais si c’est pour qu’ils aillent “chiller” en Australie en mode #Vanlife et #YOLO dès que l’occasion se présentera ? 🤘

Non mais ça va oui !

Heureusement, certains garde-fous existent. Ils sont faciles à mettre en place et vous permettront de vous assurer une forme de tranquillité dans l’utilisation saine de l’argent.

L’épargne pour les enfants c’est évident, mais voyons comment le faire judicieusement. Faites-vous couler un petit café, ️ je vous attends et on se dit (presque) tout ! ☕️

Bonne lecture ! ♥

Temps de lecture : 7 minutes pas plus, promiiiiis

Pas le temps de lire la news ?

TLDR (Too Long ; Didn’t Read)

Voici ce qu'il vous faut retenir et faire absolument…

Ouvrir une assurance-vie à vos enfants !

SPOILER ALERT : Ouvrir un PER à vos enfants ! (Ce sujet sera développé la semaine prochaine)

Et si vous avez 5 minutes, lisez la suite. Vous ne serez pas déçu.e des conseils.

👼🏼 Pour les enfants, on donnerait tout…

Vos parents l’ont peut-être fait pour vous à l’époque, et/ou on vous l’a peut-être suggéré - votre conseiller bancaire, votre beau-frère, un collègue, votre mère, tout le monde a son mot à dire sur le doss’ - Bref : Ouvrez une assurance-vie à vos enfants !

Ouais, c’est bien joli, mais pourquoi ?

Je sais que vous ne voulez pas faire les rabat-joies, mais il vous faut comprendre l’intérêt. Et je suis là pour vous l’expliquer, avec des chiffres.

🤓 Posons-nous quelques instants. Quels seraient les réflexes que vous pourriez avoir lorsque vous imaginez mettre à l’abri vos enfants financièrement (et dites-moi si je me trompe han) :

➡️ Ne rien faire (mais vous pensez fortement à faire quelque chose…)

➡️ Leur offrir tous les ans une enveloppe de billets

➡️ Leur ouvrir un compte épargne à La Banque Postale (yep)

➡️ Leur ouvrir un livret A (Aaaah, bah c’est pas terrible, mais c’est déjà ça)

➡️ Leur ouvrir un CEL ou un PEL (je ne sais pas si je dois vraiment vous

donner mon avis sur le sujet…)

➡️ Leur ouvrir un Livret Jeune à leur 12 ans…

➡️ Leur ouvrir un compte courant à leur 16 ans…

➡️ Leur ouvrir une assurance-vie 100% Fonds Euro (C’est bien, mais pas top.

Mais je vous encourage, on se rapproche de la stratégie.)

Bon, bon. Je vais vous faire gagner du temps. Voilà ce que vous devez absolument faire :

Ouvrir une assurance-vie à vos enfants ;

Programmer un versement mensuel ;

Investir de manière DYNAMIQUE ! Oui, car c’est dommage de “protéger le capital” lorsque vous/votre enfant avez un horizon d’investissement entre 10 et 20 ans. Prenez du risque, votre audace sera récompensée (TEMPS + RÉGULARITÉ = SUCCÈS)

Tout est dit. À vous de jouer ✌️

Pourquoi devez-vous vraiment vous y intéresser ?

Psssst… pas besoin d’attendre que Bambino ait 18 ans pour épargner et capitaliser en son nom. Vous serez soulagé.e de gagner un peu de confort au quotidien. Car, Dieu sait (et vous aussi) que les enfants représentent un coût “certain”, surtout lorsqu’ils grandissent. Alors, il n’est jamais trop tôt pour commencer.

Concrètement, quels résultats pouvez-vous attendre de ces préconisations ?

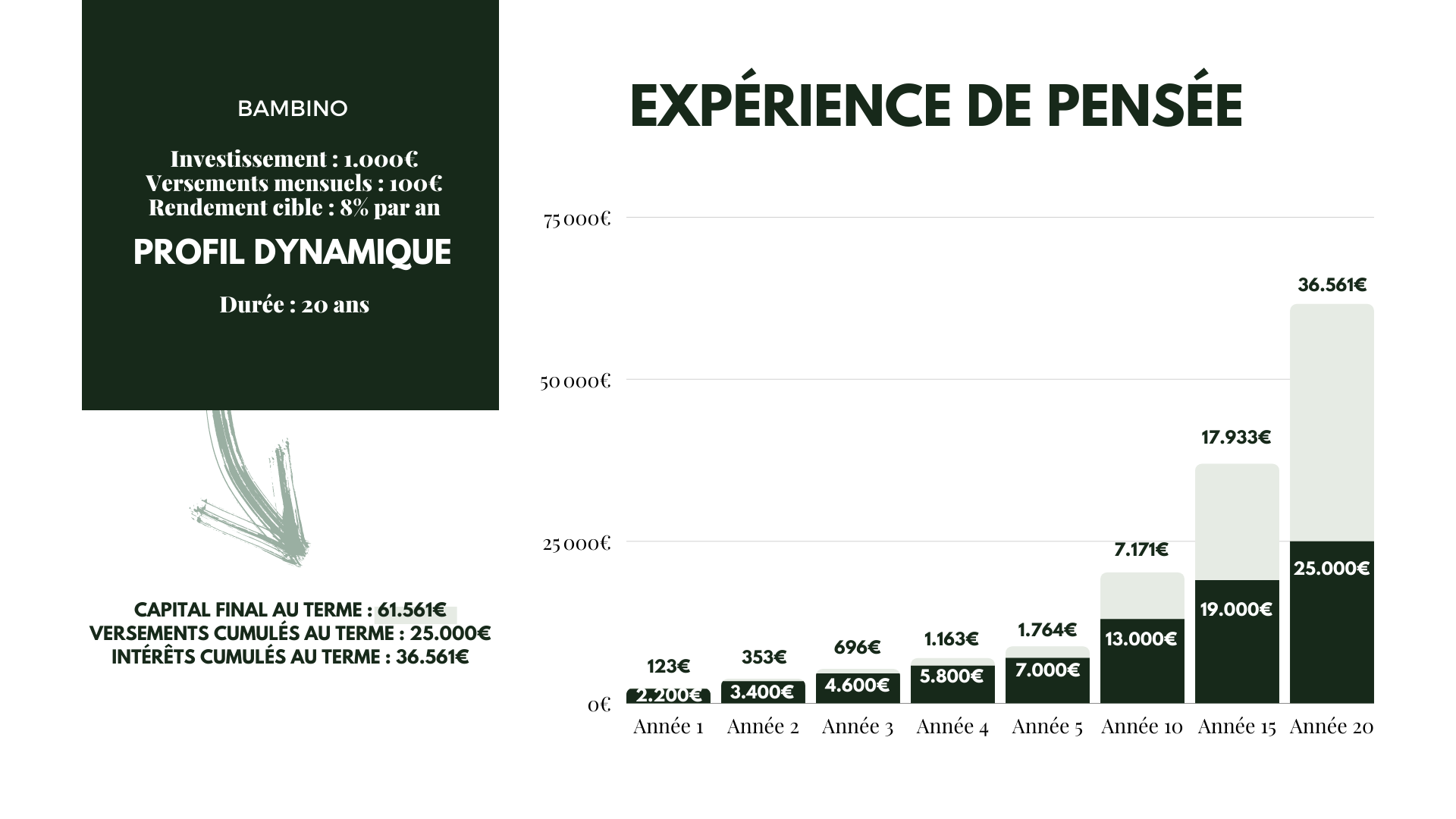

#️⃣1️⃣ Hypothèses

1.000€ pour l’ouverture de son assurance-vie

100€ de versements mensuels

Âge Bambino : 2 ans

Durée envisagée : 20 ans

Profil Dynamique : 8% par an

RÉSULTAT : UN CAPITAL CONSTITUÉ DE 61.561€ AU TERME

______________

#️⃣2️⃣ Hypothèses

1.000€ pour l’ouverture de son assurance-vie

100€ de versements mensuels

Âge Bambino : 10 ans

Durée envisagée : 10 ans

Profil Dynamique : 8% par an

RÉSULTAT : UN CAPITAL CONSTITUÉ DE 20.171€ AU TERME

______________

Et du coup, dans un cas comme dans l’autre, plus besoin de stresser pour offrir à Bambino son stage d’équitation, les séjours à l’étranger, les études supérieures, l’achat de son appartement, la création de son entreprise, sa première voiture électrique, que sais-je…

🔎 Quelques précisions importantes :

➡️ Vous gardez le contrôle du capital puisque votre enfant ne pourra pas effectuer de retrait avant ses 18 ans sans votre accord ; Et même avant sa majorité, vous pourrez retirer partiellement ou totalement les fonds à votre guise. Bah oui, c’est avant tout votre argent.

➡️ L’assurance-vie n’est pas bloquée (aaaarf les idées reçues). Vous pouvez retirer des liquidités, si vous en avez besoin, sans contrainte de gestion.

➡️ Les versements ne sont pas obligatoires. Mais si vous souhaitez donner une véritable utilité à cette épargne, je vous invite à verser régulièrement pour 2 raisons :

Numéro Uno - Contribuer à l’effet d’accumulation et de capitalisation ; les petits font des petits, qui font des petits, qui font des petits… Elle est là, la vraie merveille du monde, selon Einstein, à savoir les intérêts composés.

Numéro Dos - Lisser le risque dans le temps, car vous maximiserez ainsi les points d’entrée sur les marchés financiers, plutôt que de faire des versements ponctuels qui pourraient intervenir aux pires des moments.

➡️ Et enfin, si des sommes régulières et raisonnables, au regard de vos salaires, constituent ce capital, elles ne seront pas qualifiées de donations mais de présents d’usage, sans impact fiscal. Ouf !

ET LA SUITE ?

Sachez que vous êtes les seuls, vous, parents, à pouvoir prendre l’initiative d’épargner pour vos enfants - en tant que représentants légaux.

Dès 18 ans, Bambino obtiendra les « pleins pouvoirs » sur le contrat ouvert en son nom et pourra donc effectuer différentes opérations (versements et retraits notamment...).

Le contrat continue donc sa vie entre ses mains.

… PAS TOUCHE

Comment faire en sorte que les capitaux ne soient pas consommés rapidement, sans affectation précise, dès la majorité de votre enfant ?

Bon normalement, votre bambin est autonome à 18 ans, et il fait ses choix comme un grand. Mais je sais que vous n’avez pas toujours confiance…

Et si jamais il vrille ? Et il crame tout ?

Mmmmh c’est possible.

Et puis, tout le monde a envie d’apporter sa contribution : anniversaires, Noël, BAC et autres réussites d’examens… toutes les occasions sont bonnes pour que le reste de la famille filent quelques billets à l’enfant chéri. À coups de présents d’usage par-ci par-là, voire même de donations de liquidités (NDLR : 100.000€ par enfant par parent tous les 15 ans sans impôt ; et 31.865€ par petit-enfant), autant de manières de préparer son avenir et l’aider à avancer dans ses projets.

Il est même possible - toujours sans impôt- de faire un don manuel sous forme d’argent dans la limite de 31.865€ pour chacun de ses enfants et petits-enfants, sous condition qu’ils soient majeurs. Bref… ça en fait des opportunités de versements !

Et, là encore, les contrats d’assurance-vie sont là pour ça ! Avec PACTE ADJOINT pour protéger ce petit trésor.

Comment ça marche ?

Vous parents, ou bien papi/mamie, vous procédez à la donation. Dans le pacte adjoint au don manuel, il est précisé la somme donnée, le donataire et ses liens de parenté. Il définit ensuite quel sera l’emploi des fonds. Et le pacte adjoint comporte une clause d’inaliénabilité temporaire.

KÉZAKO ?

Cette clause stipule que l’enfant ne pourra pas disposer des sommes jusqu’à un certain âge (défini très clairement : 18 ans, 21 ans, 25 ans…). Cela ne signifie pas pour autant que l’argent sera bloqué. Si votre enfant en a besoin, pour une raison ou pour une autre, il devra obtenir l’accord du donateur.

Le contrat d’assurance-vie constitue donc une enveloppe toute trouvée pour conserver la main sur les sommes données.

Vous savez ce qu’il vous reste à faire : planter les graines de l’avenir !

⚠️ Dernier conseil

N’ouvrez pas votre contrat d’assurance-vie et ceux de vos enfants dans votre Banque. Les arguments sont légions. Rendez-vous dans une prochaine news pour les développer, car il y a tant à dire… (frais, rentabilité, diversité des supports, services, suivi, incidence fiscale et patrimoniale…).

Allez Ciao Bambino.

🎈 QUOTE OF THE DAY

« L'avenir appartient à ceux qui croient en la beauté de leurs rêves » - Eleanor Roosevelt