#hellofriday - Partie 2 - "Acheter de l'immobilier est la seule façon de devenir riche"

#hellofriday - Partie 2 - "Acheter de l'immobilier est la seule façon de devenir riche"

Encore faut-il être riche pour acheter de l'immobilier...

L’immobilier, ÉPISODE 2 ! 😎

(je réfléchis à en faire une saison entière ! ahaha)

La semaine dernière, je vous faisais découvrir/redécouvrir les atouts de l’immobilier collectif pour le développement de votre patrimoine, à travers les SCPI de rendement.

Oubliez l’appartement à gérer en location saisonnière ou de longue durée. Oubliez la paperasse, les impôts locaux, la couleur de la peinture, les frais d’agence, la trésorerie de précaution et les autres contrariétés en tout genre.

L’immobilier est un placement vraiment rentable s’il vous offre de la tranquillité et de la sécurité. Il ne l’est plus, si vous y dédiez une grande partie de votre énergie et de votre temps pour le gérer… 😓

Alors, comment savoir si les SCPI c’est fait pour vous ? Quelle stratégie adopter ? Quelles sont les perspectives de ce marché ?

Faites-vous couler un petit café ☕️ je vous attends et je vous dis tout !

Bonne lecture ! ♥

5 minutes pas plus, promiiiiis

➡️ Les perspectives de marché

L’immobilier reste un moyen privilégié de valorisation de votre capital, car il y a peu de chance que l’actif se dégrade totalement sur le long terme. Et la tendance le confirme : la pression est toujours aussi grande dans certaines villes de France. Mais ce n’est pas sans contraintes de gestion (les vrais savent…).

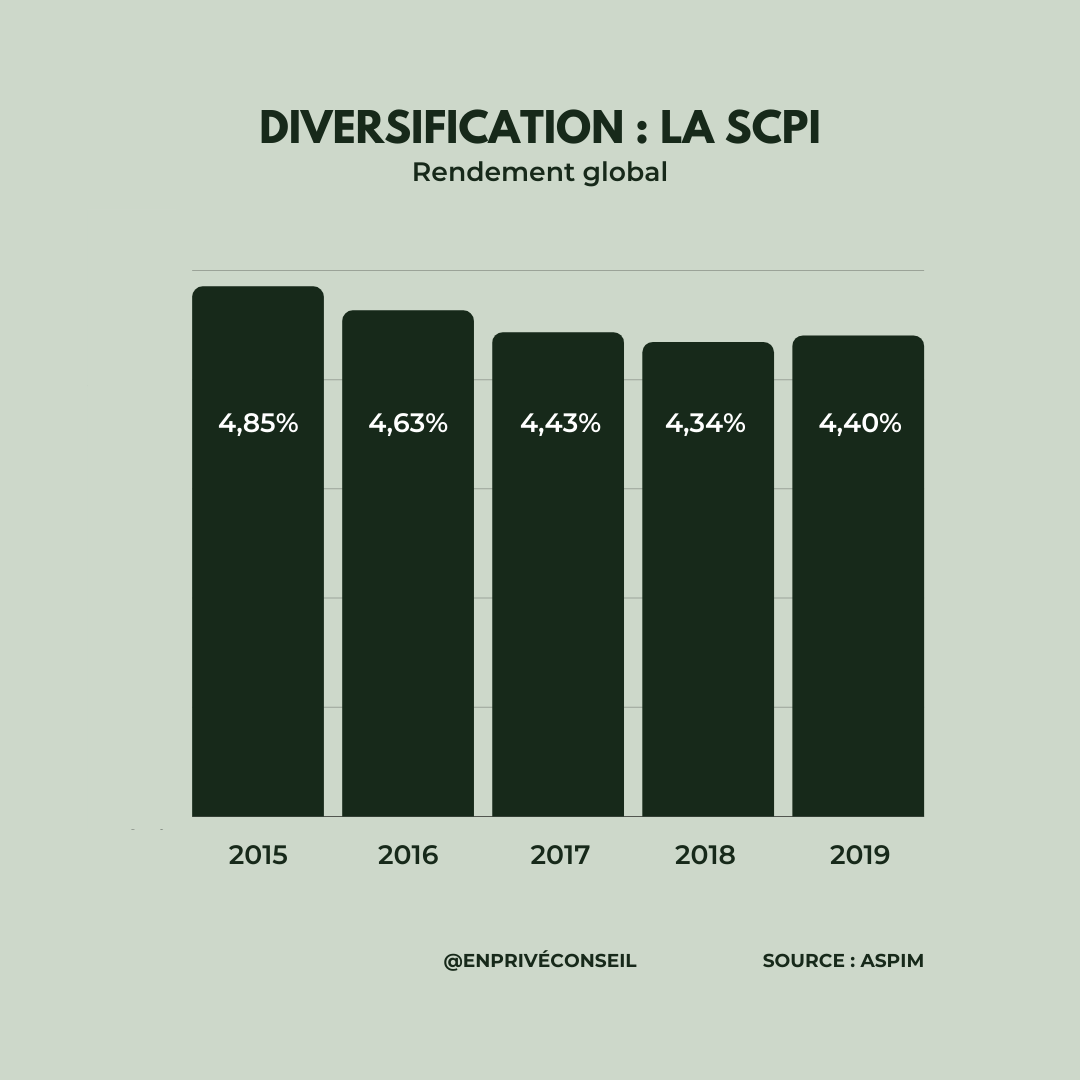

Et en termes de rendement sur 2020, cela donne quoi ? Je vous partage les chiffres de JLL du T4 2020 :

La question que vous devez donc vous poser est la suivante : Est-ce qu’un rendement de 2% par an rémunère suffisamment les contraintes de gestion ? les dépenses en travaux ? les impôts associés ? les démarches administratives ? …

(Je n’aborderai pas le sujet des résidences gérées senior ou étudiantes…beaucoup trop typées à mon goût pour s’assurer d’une bonne revente à la sortie + le risque de défaut du gestionnaire + le surcoût de la VEFA + d’autres choses mais ce n’est pas le sujet du jour).

Bref… si la réponse est non, alors il est peut être venu le moment de vous intéresser à la SCPI.

Imaginez le marché tertiaire des bureaux, des entrepôts logistiques, des infrastructures de santé, d’éducation, d’hospitality en France mais pas que… Un marché qui, en direct, est uniquement réservé aux professionnels de l’immobilier et qui s’ouvre à vous, grâce à la Pierre Papier.

📈 Et combien ça rapporterait ?

En résumé : une rentabilité supérieure à 4% nette (c’était du 4,18% en 2020 et on tablerait sur du 4,33% pour 2021) ! et pas de souci de gestion, pas de recherche de locataires, pas de travaux, pas de taxe foncière ni d’assurance “propriétaire non occupant”, pas de rédaction de bail, d’entrée des lieux, d’inventaire, pas de renouvellement d’équipements, pas de charges de co-propriété…

➡️ Investir et attendre le versement des loyers et puis c’est tout. Et en plus, quelques centaines d’euros suffisent pour vous lancer !

Je ne peux pas vous dire mieux les amis 🤷♀️

Bon, je vous vois venir certains…

“Avec la crise, c’est pas le moment d’investir dans les bureaux”

Mmmmh, c’est une bonne remarque.

Pour votre parfaite information, Paris est le marché européen n° 1 pour l’investissement en bureaux (aux côtés de Berlin et Londres).

Et depuis l’adoption du télétravail, les craintes d’un repli voire d’abandon des bureaux étaient fondées. Mais rassurez-vous ! Des signes de reprise sont déjà observés : 20 à 30% des salariés sont de retour en présentiel, les entreprises augmentent progressivement leur jauge et le volume des ventes de bureaux est dans la moyenne des dix dernières années.

Si le télétravail progresse dans les habitudes de chacun, cela ne signifie pas pour autant une présence réduite dans les bureaux. Ces derniers vont évoluer vers un fonctionnement hybride, avec une volonté de repenser et moduler leurs espaces. Leur utilité sera recentrée sur un rôle de sociabilisation et de création de valeur pour que l’espace de travail devienne un lieu de vie quotidien. Les grands gagnants de ces changements ? Les acteurs engagés et responsables, intégrant des critères sociaux et de durabilité (et ce n’est pas parce que j’y crois).

Penser le bâtiment autrement et agir globalement en intégrant les sujets de la mobilité, la connectivité et la sécurité, pour en maximiser le rendement, est au cœur de l’immobilier responsable. Une combinaison gagnante et vertueuse pour toutes les parties prenantes ! 🔝

Les SCPI, c’est pour quel profil investisseur ?

En termes de profil de risque, les SCPI ont un niveau SRRI de 3/7. Autrement dit et sans jargon, ces fonds immobiliers sont adéquates pour les investisseurs ayant un tempérament modéré : un juste équilibre entre la sécurité et la recherche de rentabilité 🧘♀️🏄♀️

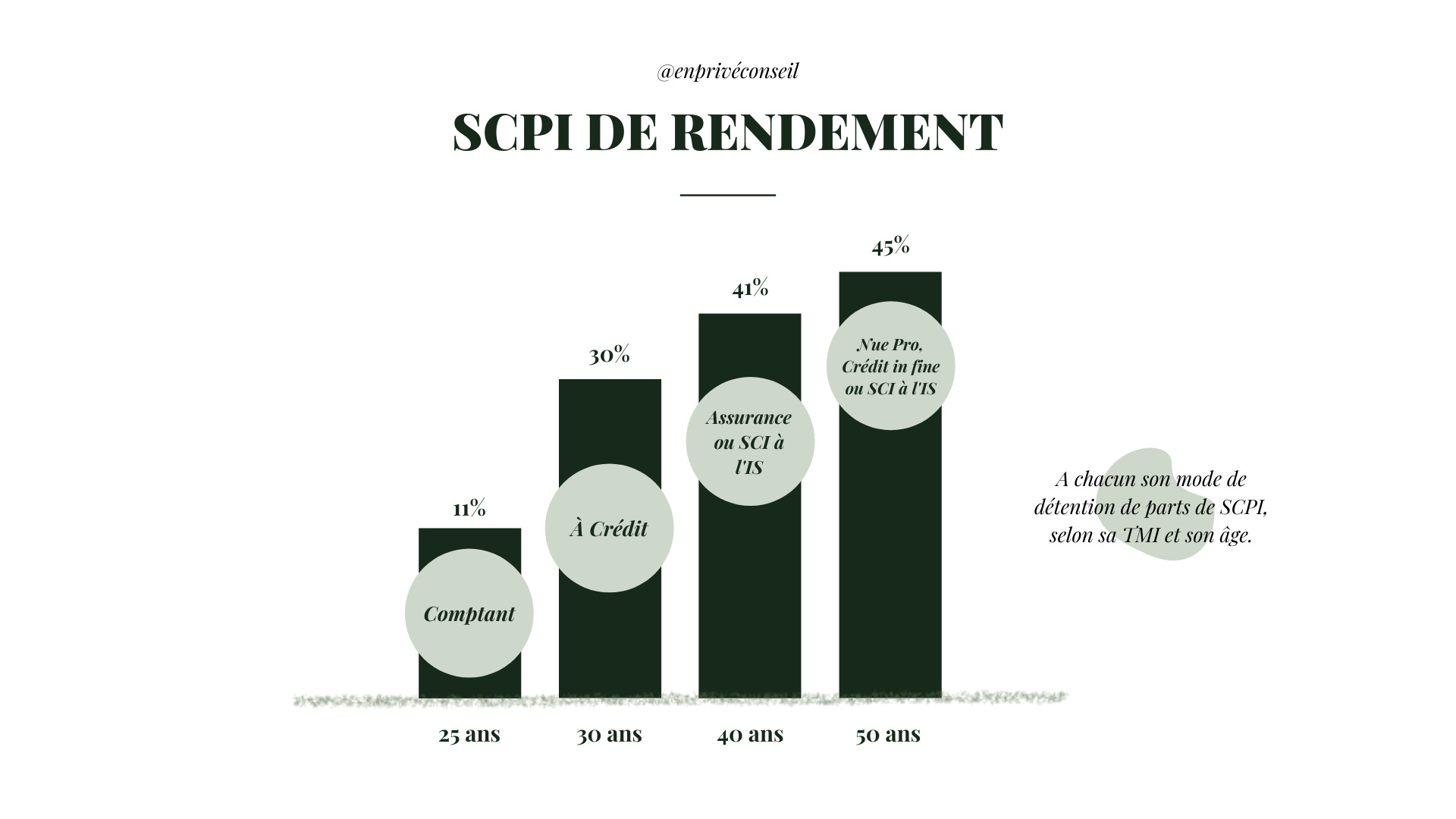

Et au regard de votre fiscalité :

Pour les TMI entre 0 et 30% : investissez en SCPI en direct, comptant ou à crédit (je vous conseille le crédit sur la durée la plus longue pour profiter de l’effet de levier = vous faites travailler de l’argent que vous n’aviez pas, c’est quand même fabuleux) ;

Pour les TMI supérieures à 30% : il sera plus judicieux d’investir dans les SCPI au sein d’une assurance-vie ou en Nue-propriété. Etant donné que les revenus perçus seront imposés dans la catégorie des revenus fonciers (TMI + 17,2% de prélèvements sociaux), le contrat d’assurance-vie par exemple permet de contourner cette fiscalité et de profiter de la Flat Tax bien plus douce (12,8% + 17,2% de PS).

*TMI = Tranche Marginale d’Imposition

⚠️ Quels sont les principaux risques ?

Risque d’illiquidité : La SCPI n’est ni plus ni moins que de l’immobilier. Aussi, elle a les mêmes contraintes d’immobilisation qu’un actif en direct et donc vous serez confronté.e à un risque d’illiquidité. Pour ceux qui ne veulent pas renoncer à la flexibilité du placement, je vous conseille d’envisager la SCPI à travers l’assurance-vie, car l’assureur assurera (logique!) la liquidité à tout moment, si vous souhaitez retirer votre épargne. Néanmoins, la SCPI en assurance-vie ne se fait pas à crédit. Il faut donc analyser l’opportunité de ces stratégies selon votre situation, vos objectifs et votre horizon d’investissement.

Risque de perte en capital : Oui, alors c’est évident. Il n’y a pas de garantie en capital et pas de garantie de rendement. L’immobilier, même s’il n’est pas sujet aux fluctuations des marchés financiers et à la volatilité des cours de bourse, reste néanmoins un actif qui peut se valoriser ou se dévaloriser dans le temps. Que ce soit en direct ou en SCPI d’ailleurs.

💡 Et je choisis quoi ?

Avec plus de 206 SCPI de rendement en France en 2021, le choix peut paraître fastidieux. A l’instar d’une construction de portefeuille financier, et pour éviter les erreurs de casting, sélectionnez les SCPI selon :

Vos convictions et les secteurs d’activité porteurs : je privilégie les véhicules ayant des stratégies dites “pures” car plus lisibles. De cette manière, je peux définir moi-même l’allocation de mes clients : une SCPI de bureaux, une SCPI de santé et une SCPI de logistique par exemple si le ticket d’investissement me le permet ;

La zone géographique pour une meilleure diversification et une mutualisation du risque (Province, Paris Ile-de-France, mais aussi Allemagne, Italie, Belgique, Espagne…) ;

La taille du véhicule et de la société de gestion. Est-elle leader sur son marché ? C’est important pour la physiologie du parc immobilier et sa résilience face aux crises économiques ;

Les frais d’enregistrement (ou de souscription), les frais de gestion, la performance nette, le taux de rendement interne, le potentiel de revalorisation des parts, le taux d’occupation sont autant de paramètres à étudier ;

Les thématiques : pour ma part, je ne travaille qu’avec des partenaires privilégiant une démarche de durabilité, d’impact et/ou de solidarité. Le label ISR immobilier a vu le jour en fin d’année 2020, et il est important de discerner les acteurs opportunistes des acteurs incarnant véritablement le changement depuis des années.

Voilà, vous savez (presque) tout ✌️

D’autres stratégies peuvent se révéler judicieuses (le crowdfunding immobilier, la SCI grand public…) et tout n’est qu’une question de situation. Si vous voulez que l’on en parle, la porte de mon bureau reste ouverte (j’ai toujours rêvé de dire ça dans mon ancienne vie salariée 😄)

👩💼🤝 Ce que j’ai à vous offrir

Parce que vous êtes chaque semaine plus nombreux et nombreuses à me rejoindre ici (et merci merci merci !), voici comment je peux vous aider selon vos besoins :

Consultation : Nous échangeons sur une de vos problématiques fiscales ou matrimoniales + rédaction d’une note technique si besoin ;

Conseil en investissement & Gestion Pilotée : Je vous propose des solutions d'investissement autonomes en version digitale sur des supports 100% responsables (accès Client pour piloter vous-même vos investissements).

Placement à partir de 500€ et de 50€/mois

Conseil en investissement & Gestion Privée : Nous établissons ensemble votre audit patrimonial. J'élabore pour vous un recueil écrit de préconisations et je deviens votre intermédiaire financier + Gestion déléguée avec un suivi régulier, conseils d'arbitrage et reporting de vos investissements.

Minimum de placement de 30.000€

Ne soyez pas timide, parlons-en : maellecaravaca@enpriveconseil.com