#hellofriday - Partie 1 - "Acheter de l'immobilier est la seule façon de devenir riche"

#hellofriday - Partie 1 - "Acheter de l'immobilier est la seule façon de devenir riche"

Encore faut-il être riche pour acheter de l'immobilier...

J’ai lu une information qui m’a fait presque m’étouffer et je vous la partage… “Il faut gagner 11.500€ net par mois minimum pour acheter 75m2 à Paris”. Woooh

Dans la Capitale, le prix moyen des appartements est estimé par les notaires à 10.630€ sur la période de Mars à Mai 2021. Et il faut emprunter en moyenne 797.325€ (soit 3.788€ de mensualité sur 20 ans) pour loger une famille avec 2 enfants 👨👩👧👦

Maintenant, on reprend sa respiration et on trouve des solutions. Non parce que je vous rassure, on peut développer son patrimoine immobilier et s’enrichir sur le long terme, sans acheter ce fameux 75m2 à Paris.

Aaaaaah alors ça, ça tombe bien !

Et comme ce sujet est passionnant et qu’il y a un million de choses à dire, je prends une décision inédite dans cette ligne éditoriale : je split la news en 2 parties. Oui, je vais le faire 😌

Allez trêve de plaisanteries !

Partie 1 : un petit café et on parle de votre patrimoine immobilier.

Bonne lecture ! ♥

5 minutes pas plus, promiiiiis

🔜 “Devenir propriétaire, ça prend du temps”

Mais qu’est-ce que vous me dites les amis…? Acheter de l’immobilier, c’est à la portée de tous, je vous le garantis. Il vous suffit de penser le concept sous un autre angle et vous développerez votre patrimoine.

Déjà, posons les bases. Quand je parle d’investissement immobilier, je vous parle d’immobilier de rendement. Je ne vous parlerai donc pas de l’acquisition de votre Résidence Principale, car par essence, elle ne génère pas de rendement à travers la perception de loyers. Une fois précisé, ledit immobilier de rendement peut revêtir différentes formes. Et là, souvent, vous imaginez qu’investir c’est :

L’achat d’un appartement bien agencé, au 3e étage avec ascenseur, dans un quartier qui déchire et une belle copropriété ;

Un crédit sur le dos pendant 20 ans d’un montant compris entre 150.000€ et 300.000€, ce qui nécessite de “sacrifier” d’autres projets, d’exploser son taux d’endettement, d’anticiper sa trésorerie et d’avoir un loyer au max pour couvrir toutes les futures charges ;

Des locataires à trouver, des travaux à faire, des impôts à payer, des taxes locales à rajouter, des assurances à contracter et de l’administratif pour ses soirées en solitaire…

Me trompe-je ? 😇

Et pourtant… l’immobilier, c’est aussi tellement d’autres opportunités. Et vous le savez, car vous êtes une grande majorité à le considérer comme une valeur refuge. Alors, changeons de regard. La pierre, maintenant tout de suite, pourquoi pas ?

🆒 Le meilleur des deux mondes

C’est simple, lorsque vous me partagez vos intentions d’investissement, les critères identifiés sont souvent :

La sécurité 🙏

Mais aussi, la rentabilité (vous êtes incorrigibles) 🤘

La facilité de gestion 👌

L’impact (oui parce que vous et moi, on se ressemble !) 🤜🤛

Et, vous choisissez l’immobilier pour sa capacité à vous délivrer des revenus complémentaires et pour la perspective d’une plus-value au terme. Alors, lorsque j’aborde avec vous mes stratégies, vous êtes souvent étonné.e.

Ah ! je peux me diversifier, obtenir de mon placement une rémunération satisfaisante et aussi m’éviter des contrariétés ?

J’aime votre spontanéité. Alors oui, oui et oui ! 🤓

Comment ?

Fin du suspense…

Réinventez votre façon d’acheter de l’immobilier grâce aux SCPI

NDLR : Société Civile de Placement Immobilier

Pas avec n’importe lesquelles bien sûr. Envisagez cette piste avec le prisme Environnement, Social et bonne Gouvernance, car les erreurs de casting peuvent être nombreuses et l’enjeu est crucial 🌿💡

L’immobilier possède un pouvoir transformatif exceptionnel. Le secteur, au total, représente 43% de la consommation d’énergie et 19% des émissions de gaz à effet de serre en France.

Mais euuuuh, c’est quoi une SCPI ? Aussitôt demandé, aussitôt expliqué.

Vous investissez au sein d’un fonds immobilier, géré par une société de gestion. Vous achetez des parts de ce fonds, ce qui vous confère le droit de percevoir les loyers des immeubles acquis et gérés par la société. Et a priori, quelque soit le contexte, l’immobilier aura toujours la même vocation, celle de se loger ou d’y exercer une activité.

📶 Quels sont les avantages de la Pierre-Papier ?

Un rendement stable : en 2020, 4,18% net de frais de gestion et un versement des intérêts tous les trimestres ;

Aucun souci de vacance, de travaux, de recherche de locataires, d’administratif, d’assurances... et aucun impôt locaux à payer ; vous êtes redevable de l’impôt sur le revenu au titre des revenus fonciers perçus ;

Accessible à partir de 2.000€ comptant et à partir de 75.000€ à crédit ;

Une diversification très forte : sur plusieurs centaines d’actifs immobiliers permettant une mutualisation des risques ; Une diversification sectorielle : résidentiel, bureaux, commerces, logistiques, hôtellerie, santé, éducation… ; et une diversification géographique : Paris, IDF, Province, Europe.

Cherry on the cake : Une recherche de durabilité et d’engagement environnemental chez certains acteurs avec lesquels je travaille depuis plusieurs années. La sélection du cabinet En Privé s’articule tout naturellement autour de fonds immobiliers responsables, verts et/ou solidaires.

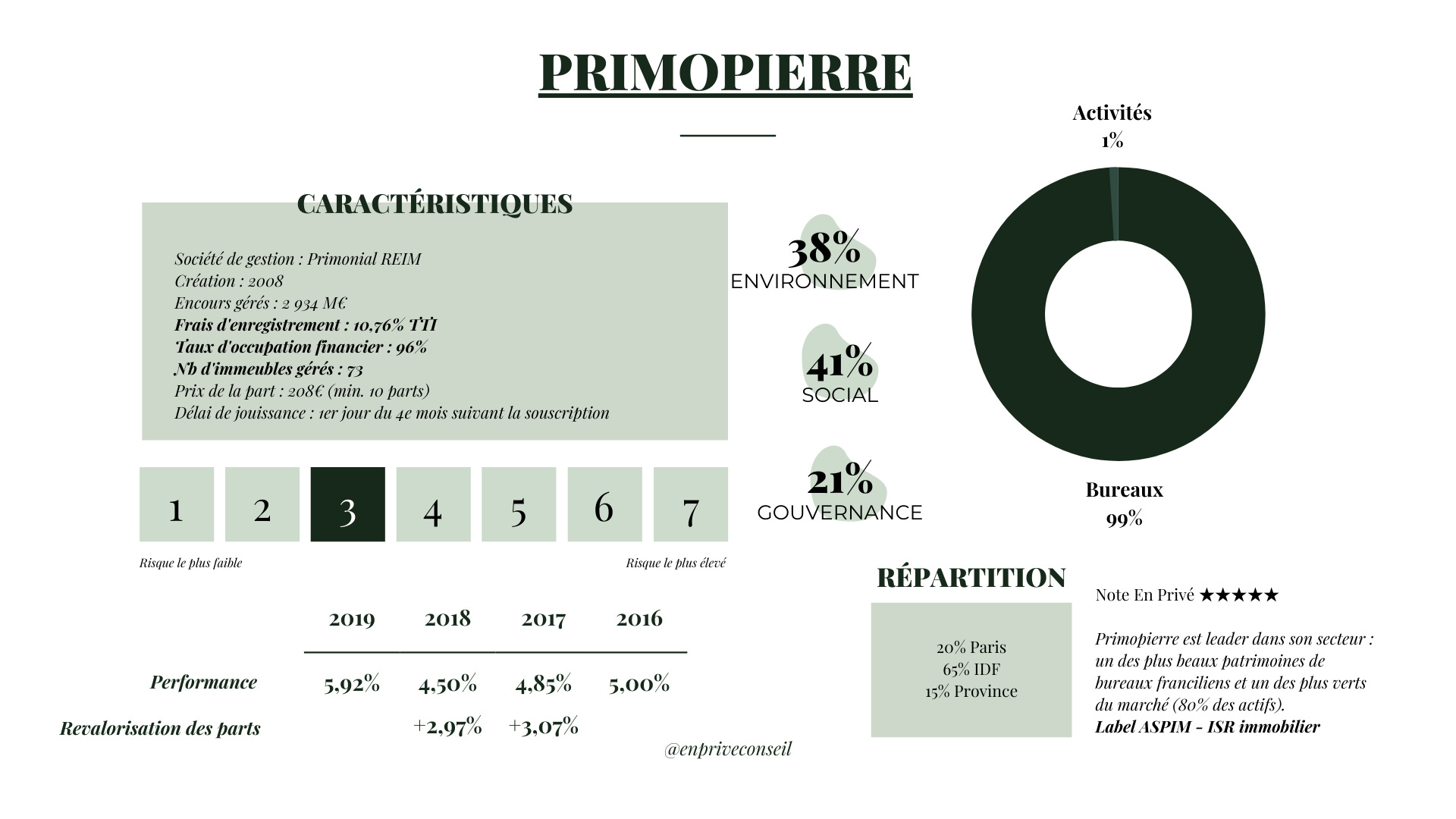

A quoi cela pourrait ressembler ? Voici l’exemple de la SCPI Primopierre, leader du marché des bureaux “verts” à Paris et en région parisienne, labellisée ISR.

💬 Mon conseil : si l’on prenait le temps… je vous recommande vivement d’envisager votre investissement sur le long terme, comme toujours (+10 ans).

Je pourrais vous en dire encore plus… Mais il faut bien que je m’arrête, vous avez presque fini votre café. La suite la semaine prochaine ! Je vous parlerai des critères de sélection, de l’allocation et de la stratégie fiscale, pour trouver la bonne alchimie patrimoniale.

🕒 Votre calendrier fiscal

“Il y a trois choses inévitables dans la vie : la mort, les impôts et la paix” - Prison Break (pas banal !)

Ce sont les réjouissances de l’année : votre déclaration fiscale. Et pour rappel :

20 mai : les déclarations papier doivent être adressées au fisc avant minuit. Attention Cendrillon…

26 mai : c’est la date limite de déclaration en ligne pour les télé-déclarants des départements 01 à 19 et ceux vivant à l’étranger (on ne vous oublie pas les expat’)

1er juin : c’est la date limite de déclaration en ligne pour les télé-déclarants des départements 20 à 54 et la Corse (Oh le corse !)

8 juin : c’est la date limite pour le reste du monde, les départements 55 à 976.

Si vous avez des questions, je vous propose d’être curieux.se et de visiter le site impots.gouv.fr, c’est assez bien fait, faut dire. Et puis sinon bien entendu, on peut en parler, c’est mon métier coquin de sort !

Quelques pistes des cases à cocher :

Assurance-vie : si vous retirez une somme de votre assurance-vie, les intérêts seront imposés selon l’ancienneté de votre contrat. L’assureur vous communique en règle générale les informations à reporter sur votre déclaration 2042, cases 2DH à 2ZZ.

Bourse : n’oubliez pas d’imputer vos moins-values sur votre déclaration de revenus en case 3VH dans votre déclaration 2042. Elles pourront se déduire des plus-values réalisées sur d’autres titres. Et si c’est encore négatif, les moins-values sont reportables 10 ans !

Intérêts et dividendes : bon, inutile de déclarer les (petits) intérêts perçus sur vos livrets d’épargne (Livret A et LDDS). Par grande mansuétude, vous profitez d’une exonération totale (et c’est heureux, vu la rémunération). Si vous n’avez pas fait de retrait, pas besoin non plus de déclarer la performance de vos fonds euros ou les dividendes perçus dans votre PEA.

SCPI : les revenus distribués par les SCPI sont considérés comme des loyers (catégorie revenus fonciers). Vous pouvez les déclarer au micro-foncier dans votre 2042 et profiter d’un abattement de 30% sur le revenu brut déclaré. Condition sine qua non : il vous faut avoir en location un autre bien immobilier (nu) et ne pas générer plus de 15.000€ de revenu brut au global. Et si vous préférez déduire les frais réellement supportés, vous remplissez la déclaration 2044 en indiquant tout le détail (revenus, frais, intérêts d’emprunt…). Il pourra y avoir des subtilités pour les loyers de SCPI provenant de l’étranger (coucou les imprimés 2047 et 2042 C).

La fiscalité, c’est mon dada 🐎

1️⃣/ 3️⃣ : Le chiffre du jour

1 français sur 3 dit ne pas avoir de stratégie patrimoniale et financière.

Enchantée. Que puis-je faire pour vous ? 🖋

Faisons nos premiers pas ensemble : maellecaravaca@enpriveconseil.com

🆓 SAVE THE DATE : L’évènement de la semaine !

J’ai le plaisir de participer au Sommet des Entrepreneurs du Sensible aux côtés de Catherine CIANCI et de 14 autres entrepreneurs brillants, innovants, audacieux et sensibles ! Cela se déroulera du 15 au 24 Mai 2021.

INTERVIEW : Que nous disent les médias sur l’argent ? Illustration par les crypto-monnaies.

Le jeudi 20 mai à 12h – disponible gratuitement pendant 48h